ATR(Average True Range、真の値幅の平均)はJ. Welles Wilderが1978年に開発した指標です。相場が「どの方向に動いているか」ではなく、「どれくらい大きく動いているか(ボラティリティ)」を測るためのものさしです。

ATRはエントリーサインを出しません。買いシグナルも売りシグナルも出しません。それがATRの本質です。「EUR/USDは今日平均80pips動いている」「今週は通常より静かで40pipsしか動いていない」という情報を数値で提供します。この数値を使って損切り幅・利確目標・ポジションサイズを設計するのが正しい使い方です。

(最初はATRが高くなると相場が危ないと思っていた。でも実際はATRが高い=ボラティリティが高い=より大きなストップが必要というだけで、どちらに動くかとは無関係だと気づいた)

ATRの計算の基礎はTrue Range(真の値幅)です。通常の高値・安値の差ではなく、「当期高値−当期安値」「当期高値−前期終値の絶対値」「当期安値−前期終値の絶対値」の3つのうち最大値を使います。これによりギャップや急変もボラティリティに含めることができます。標準設定は14期間です。

ATRの3つの実践的な使い方

1. 損切り幅の設計(最も重要な用途)

固定pipsで損切り幅を決めるのではなく、今の相場のボラティリティに合わせて動的に設定するのがATRの核心的な使い方です。

基本の考え方は「価格構造の外側にATRのバッファを加える」です。サポートの直下に損切りを置くだけでは通常のノイズに刈られやすい。サポート安値の下に0.5〜2ATR分の余裕を加えることで、「ランダムなノイズ」と「本当にトレードが無効化された」を分けられます。

- 短期デイトレード:構造ライン ± 0.5〜1.0ATR

- 通常スイング:構造ライン ± 1.0〜2.0ATR

- トレンドフォロー:高値・安値から 2.0〜3.0ATR

2. 利確目標の現実性チェック

FOREX.comの説明によれば、ATRが20pipsの相場で50pipsの利確を狙うのは非現実的な場合があります。日足ATR(14)を確認すれば「今日、この通貨ペアがあと何pips動く余地があるか」の大まかな目安になります。

- 日足ATRの20%しか動いていない段階:まだ余地がある可能性

- 日足ATRの80〜100%を消化:通常値幅をほぼ使い切っている。新規追随は慎重に

- 日足ATRの150%以上動いた:異常値幅。ニュース相場や消耗の可能性

3. ポジションサイズの逆算

許容損失額をATRストップで割ることでロットを逆算します。「先にロットを決めてからポジションを取る」のではなく、「先に損切り位置を決め、そこからロットを計算する」という順序が重要です。

例:USD/JPY日足ATRが50pips、1.5ATR離したストップを使う場合。ストップ幅75pips、許容損失1万円なら、1万円÷75pips=133円/pip、つまり約1.3万通貨(0.13ロット)が適切なサイズになります。

TradingViewで使えるATRスクリプト

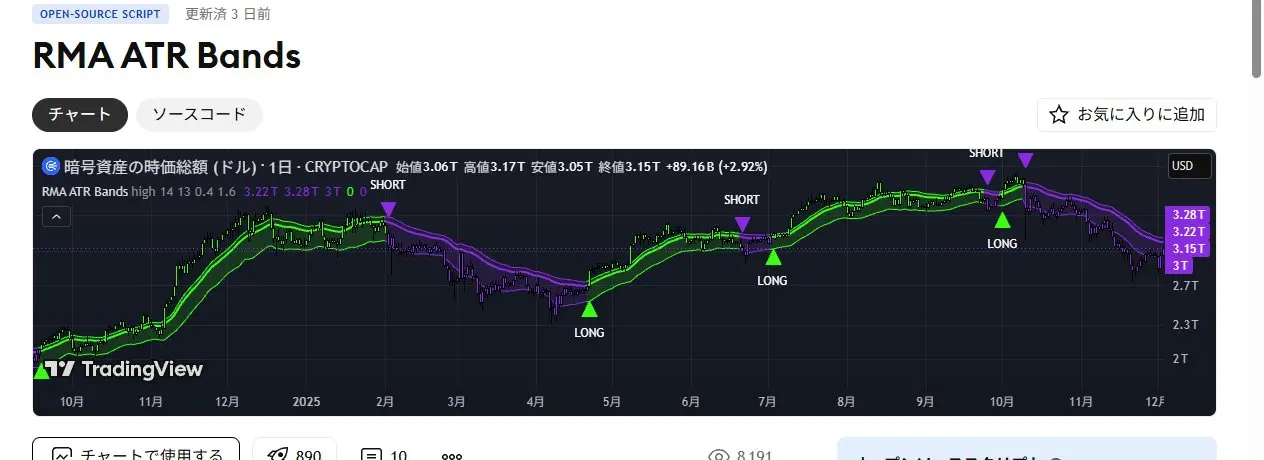

RMA ATR Bands — ATRバンドでトレンド方向とブレイクを表示

RMAスムージングベースラインに非対称ATR拡張バンドを組み合わせた方向性ボラティリティトレンド指標です。価格がバンドを上にブレイクすればLONG、下にブレイクすればSHORTのラベルが表示されます。単純なATR数値表示ではなく、ATRバンドをトレンドフィルターとして使う設計です。

読み方と使い方

- 価格がバンド上限を実体で超え「LONG」ラベル:上昇方向へのブレイク。上昇バイアス開始の目安

- 価格がバンド下限を実体で下抜け「SHORT」ラベル:下降方向へのブレイク

- バンド内での推移:方向感が定まっていない状態。トレンドフォローを控える

- バンドが収縮している(幅が狭い):ATRが低い=ボラティリティが低い=ブレイクアウト前の圧縮状態の可能性

他のスクリプトとの違い

ATRを数値として読むのではなく、バンドのブレイクアウトでトレンドの始まりを判断するシンプルなシグナルに変換しています。ATR数値の解釈が苦手な人でも視覚的に使えます。

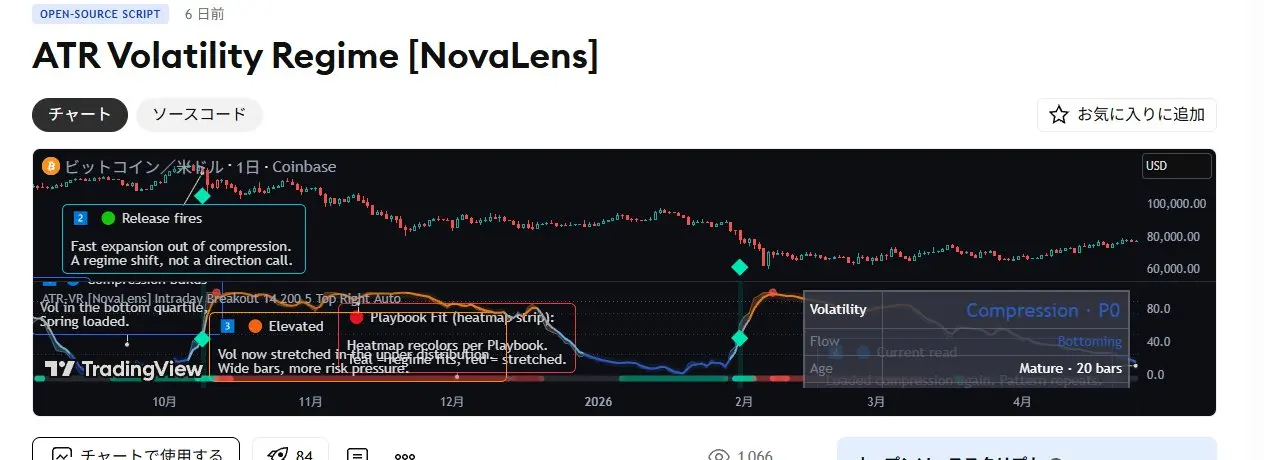

ATR Volatility Regime [NovaLens] — ボラティリティを4段階のレジームで分類

☞ ATR Volatility Regime [NovaLens] by NovaLens

現在のATRが「過去の自分の履歴の中でどこに位置するか」を判定するスクリプトです。ATRの絶対値ではなく相対的な高低をCompression(極めて低)・Quiet(低)・Normal(通常)・Elevated(高)の4段階で分類します。さらにボラティリティが拡大方向か縮小方向かの「Phase(フェーズ)」も表示します。

読み方と使い方

- Compression(圧縮):ATRが過去の低水準にある。ブレイクアウト待ちの局面。この状態が続いた後のブレイクは大きく動きやすい

- Quiet(静穏):ATRが低い状態。損切り幅を小さくできるが、動きも小さい

- Normal(通常):過去の平均的なATRレベル。標準的な判断

- Elevated(高ボラティリティ):ATRが過去の高水準にある。損切りを広く設定する必要がある。ポジションサイズを下げる

- Phaseが「上昇中」:ボラティリティが拡大している。トレンド相場に移行中の可能性

- Phaseが「下降中」:ボラティリティが縮小している。レンジ・圧縮状態へ移行中の可能性

他のスクリプトとの違い

ATRの数値(例:「今日は70pips」)を直接読むのではなく、「今日のATRは過去と比べて高いのか低いのか」という相対評価が自動化されています。相場環境の判断を効率化できます。

Relative ATR Volatility Indicator — パーセンタイルランクで相対評価

☞ Relative ATR Volatility Indicator by hpotter

ATRをパーセンタイルランクで評価し、80パーセンタイル・20パーセンタイルとの比較でボラティリティの高低を相対的に可視化するスクリプトです。「今のATRが過去の中でどの位置にあるか」を0〜100のスコアで表示します。

読み方と使い方

- パーセンタイル80以上:現在のATRが過去100期間中の上位20%。ボラティリティが高い状態。ポジションサイズを落とす

- パーセンタイル20以下:現在のATRが下位20%。ボラティリティが低い状態。ブレイクアウト前の圧縮期の可能性

- パーセンタイル20→80への上昇:ボラティリティが急拡大している。トレンドが始まっている可能性

他のスクリプトとの違い

「ATRが70pipsだから高い・低い」という絶対値判断の代わりに、「このATRは過去のこのペアの80%の相場より高い」という相対判断ができます。複数通貨ペアを見るときに「どのペアが今最もボラティリティが高いか」を比較しやすいです。

Black Tie ATR + Position Sizer — ATRから損切り幅とポジションサイズを自動計算

☞ Black Tie ATR + Position Sizer by BlackTieTrades

ATRベースの損切り幅から必要なポジションサイズを自動計算するスクリプトです。TP1・TP2・TP3の3段階利確目標の価格も自動表示されます。ATRの数値を資金管理に直結させるための実用ツールです。

読み方と使い方

- ATR倍率を設定:1ATR・1.5ATR・2ATRなど損切り幅の倍率を選ぶ

- 許容損失額・口座残高を入力:設定した条件からポジションサイズを自動計算

- TP1・TP2・TP3:リスクリワード比に基づいた利確目標価格を自動表示

- チャート上の損切りライン・利確ラインを見て、実際にその水準がサポート・レジスタンスと合っているか確認する

他のスクリプトとの違い

「ATRで損切り幅を決め、そこからポジションサイズを逆算する」というATR活用の核心を自動化したツールです。資金管理をATRに連動させたい場合の実用性が高く、損切り幅とポジションサイズを毎回手計算する手間を省けます。

どのスクリプトを選ぶか

| こんな目的に | おすすめ | 理由 |

|---|---|---|

| ATRバンドでトレンドを視覚的に把握したい | RMA ATR Bands | バンドブレイクでLONG/SHORTを表示 |

| 今の相場環境が高ボラか低ボラかを判断したい | ATR Volatility Regime | 4段階のレジームとPhaseで自動分類 |

| ATRを過去と相対比較したい | Relative ATR Volatility | パーセンタイルランクで相対評価 |

| ATRから損切り幅とポジションサイズを計算したい | Black Tie ATR + Position Sizer | 資金管理を自動計算するツール |

ATRを使うときに知っておくこと

ATRは方向を教えない

ATRが高くなっても、上昇・下落のどちらの可能性も同じように高まります。ATRが高い=危険、低い=安全という判断は間違いです。ATRが高い局面では損切りを広く取る(または控える)、ATRが低い局面ではより狭い損切りで入れる、という使い方が正しいです。

低ATRの圧縮後はブレイクアウトを疑う

ATRが週足や月足で見て何年ぶりかの低水準に達したとき、相場が「圧縮されている」状態にあります。圧縮されたボラティリティは必ずどこかで拡大します。ただし上下どちらに動くかはATRからは分かりません。高値・安値でレンジを引いて、実際のブレイク方向に乗るための準備として使います。

日足ATRの80%を消化したら追うのをやめる

日足ATRが90pipsの通貨ペアで、すでにその日70〜80pips動いているなら、残りの値幅余地は統計的に少なくなります。「まだ動く気がする」で追い乗りすると、日足の反転を食らいやすいです。日足ATRの消化率を見て、まだ20〜30%しか動いていない段階か、すでに80%以上消化しているかで、エントリーの積極度を変えることが重要です。